공시지가 1억 원 이하인 주택 수에 대해 알아봅시다.

최근 정부는 3기 신도시인 하남 교산에 3,360가구를 추가로 공급하겠다고 밝혔는데, 이 중 전용면적 60㎡ 이하 소규모 가구의 비중이 크게 늘었다. 이 작은 집들은 어떤 사람들은 이것이 새로운 국가 균형이라고 말할 정도로 인기를 얻었습니다. 이는 가구원 수의 변화에 따른 것일 수도 있지만, 가격 경쟁력도 고려할 수 있다. 그래서 오늘은 공시지가 1억원 이하 주택수에 대해 알아보겠습니다.

결론적으로 공시지가 1억 원 이하 주택 수에 많은 분들이 관심을 갖는 이유는 해당 주택을 소유한 것으로 간주되지 않아 상대적으로 주택 소유에서 자유로울 수 있다는 장점이 있기 때문입니다. 구실. 또한 이런 가격형성은 소형주택에서 흔히 발견된다. 따라서 최근 소형 주택이 투자자와 실제 소비자의 주목을 받는 이유를 설명할 수 있다.

기준과 그에 따라 발생할 수 있는 혜택을 잘 살펴보시면 세금부담을 줄일 수 있는 가능성이 있습니다. 먼저 세금은 부동산을 취득하는 순간부터 발생하며, 부동산을 보유하는 동안과 소유권을 이전하는 동안 재산세, 종합부동산세, 양도소득세가 발생합니다. 이때 크게 혜택을 볼 수 있는 분야가 바로 취득세이다. 다주택 보유자에게는 중과세가 적용되나, 1억 원 미만 주택을 소유한 경우에는 소유권으로 인정되지 않으므로 중과세율이 적용되지 않으므로 취득세율 1.1%가 적용됩니다. , 그리고 무엇보다 규제지역에 있더라도 별도의 조건 없이 동일한 혜택을 누릴 수 있습니다. 이때 고려해야 할 중요한 것은 집값이 무엇으로 계산되는지이다.

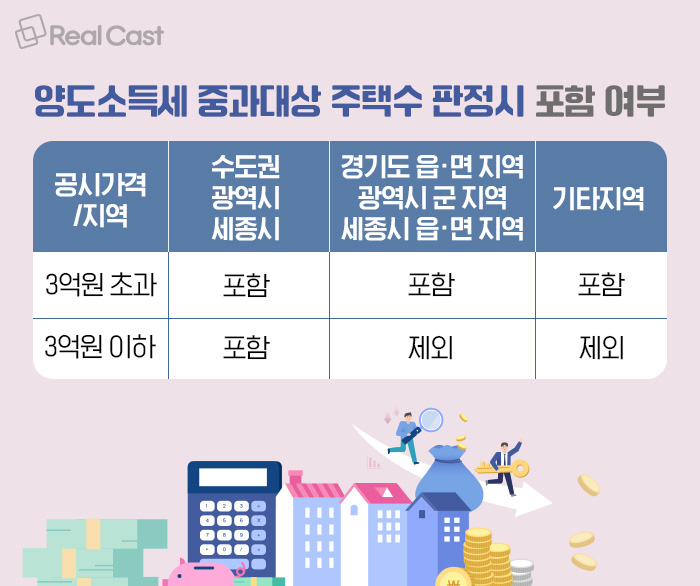

말 그대로 공시가격이 기준이 되기 때문에 실제 거래가격이나 시가는 의미가 없습니다. 공시지가 1억원 이하인 주택 수 계산 여부와 관계없이 부과되는 세금도 있다. 종합부동산세, 양도소득세, 재산세가 그것이다. 종합부동산세의 경우 합산금액이 6억원을 초과하면 중과세가 발생하며, 양도세에도 동일한 중과율이 적용된다. 다만, 수도권 및 광역시에서는 가구당 2주택까지 중과세 대상에서 제외되며, 수도권에서는 주택을 보유하지 않은 것으로 간주합니다. 고려금액은 1억6천만원으로 확대됐다. 마지막으로 재산세의 경우 보유 주택 수나 보유 금액에 상관없이 동일한 세율이 적용된다는 점을 알아두시면 좋을 것 같습니다.

공정시가를 기준으로 특별세율이 적용되는 지역이나 재개발이 진행되는 정비지역 등에서는 지역주택이나 저비용주택 혜택을 누릴 수 없다는 점 유의하시기 바랍니다. 오늘은 공시지가 1억 원 이하 주택 수에 대해 알아봤습니다. 절세는 가능하지만, 일부 세금에 국한되어 공시가격을 꼭 확인하셔야 한다는 점 기억해두시기 바랍니다.